В мае с.г. в мировых и российских СМИ промелькнуло сообщение, которое почти никем не было замечено. Речь идет о законопроекте американского сенатора Томаса Харкина (демократическая партия, штат Айова). Он внес в Сенат США законопроект № 985 о восстановлении закона Гласса-Стиголла. Это произошло 16 мая, в день 80-й годовщины принятия закона Гласса-Стиголла. Следует отметить, что как принятие, так и в свое время отмена указанного закона оказали громадное влияние на развитие финансовой и банковской системы США и всего мира.

ИСТОРИЯ ПРИНЯТИЯ ЗАКОНА ГЛАССА-СТИГОЛЛА

История закона Гласса-Стиголла (далее для краткости – ЗГС) восходит к «ревущим двадцатым» прошлого века, когда Америку обуяла лихорадка спекуляций, в раздувании которых банки играли ключевую роль. Банкиры-ростовщики забыли о традиционных кредитных операциях и погрузились в рискованные операции на фондовом рынке. Они сами выступали в качестве инвесторов-спекулянтов, а также с помощью своих кредитов снабжали деньгами небанковских спекулянтов, деля с последними беспрецедентно высокие прибыли, получаемые от операций с бумагами. Кончилось все это плачевно фондовым крахом 1929 года, развитием экономической рецессии (которая затем, в 1930-е годы переросла в затяжную депрессию), банковским кризисом. Тогда на дно пошел каждый пятый американский банк вместе с депозитами вкладчиков. Пожалуй, в истории человечества это была крупнейшая «конфискация» депозитов (на фоне которой нынешняя конфискация депозитов в банках Кипра кажется вполне умеренной). Даже в Конгрессе США стали все чаще звучать призывы провести национализацию банков.

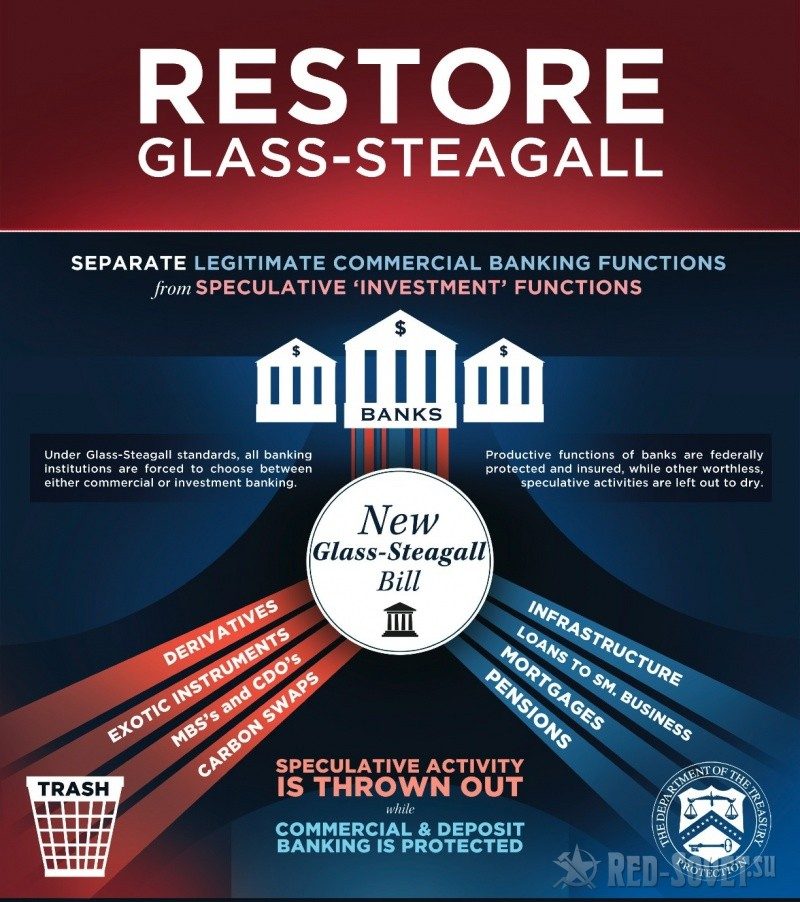

Вскоре после прихода к власти президента Франклина Рузвельта, в 1933 году в американском конгрессе был принят закон, проект которого был инициирован двумя демократами — Картером Глассом и Генри Стиголлом. Их именами и был назван указанный акт. ЗГС предусматривал следующие важнейшие меры:

-отделение кредитных операций банков от инвестиционных (в силу того, что последние являются гораздо более рисковыми); разделение банков на коммерческие (имеющие право принимать депозиты и заниматься кредитованием) и инвестиционные (имеющие право заниматься лишь операциями с ценными бумагами на фондовом рынке);

-создание специальной организации по страхованию банковских депозитов населения — Федеральная корпорация страхования депозитов (FDIC);

-усиление надзорных, регулирующих и контрольных функций Федеральной резервной системы США в отношении коммерческих банков; инвестиционные банки из сферы контроля ФРС США выводятся и их риски не страхуются ни государством, ни ФРС;

-закрепление за ФРС права регулировать предельные процентные ставки по сберегательным депозитам банков, а также с учетом ситуации устанавливать нормативы обязательного резервирования для банков, входящих в ФРС.

Принятие ЗГС сыграло важную роль в стабилизации финансово-банковской системы США. На протяжении нескольких десятилетий Америка жила без банковских кризисов (хотя, конечно, отдельные банкротства банков происходили регулярно).

БОРЬБА ЗА ОТМЕНУ ЗАКОНА ГЛАССА-СТИГОЛЛА

Очевидно, что ЗГС сдерживал алчные устремление банкиров, которые хотели совмещать свой привилегированный статус депозитных институтов со спекулятивными операциями на фондовых рынках. Иначе говоря, над ними постоянно довлел соблазн использовать деньги вкладчиков для высоко рисковых инвестиций. Не мытьем, так катаньем они пытались ослабить путы ЗГС. Первая попытка изменить закон Гласса—Стиголла была предпринята еще в 1956 году в связи с принятием закона о банковских холдинговых компаниях. Тогда предлагалось снять запрет на совмещение кредитной и инвестиционной деятельности для дочерних структур банковских холдингов во всех штатах. Однако попытка не удалась. Депозитно-кредитным организациям по-прежнему запрещалось вести инвестиционную деятельность, а также поглощать компании из других секторов финансовых услуг — страхового, управления активами, — а также организовывать с ними партнерства.

Первые послабления ЗГС появились на рубеже 1960–70-х годов. Они касались разрешения на выход банков в качестве андеррайтеров (инвестиционных брокеров) на рынок муниципальных облигаций. Одновременно инвестиционные компании через своих лоббистов добились права открывать счета клиентов до востребования на денежном рынке (money market accounts), фактически являющиеся аналогами краткосрочных депозитов. Примечательно, что такие счета оказывались за пределами системы страхования FDIC. В конце 1986 — начале 1987 гг. произошло еще одно знаменательное событие: ФРС разрешила некоторым особо надёжным коммерческим банкам до 5% валового дохода получать от операций с ценными бумагами (правда, пока еще не за счет средств клиентов, а за счет собственного капитала). Чуть позднее наиболее надежным банкам планку подняли до 10%. Это произошло еще при председателе ФРС Поле Волкере.

Финальная фаза демонтажа ЗГС связывается с именем А. Гринспена. Сменив в августе 1987 года кресло директора банка J. P. Morgan на кресло председателя совета управляющих ФРС, Алан Гринспен сразу же заявил: необходима «максимальная дерегуляция банковской системы для повышения конкурентоспособности американских банков в борьбе с крупными зарубежными банками». А «дерегуляция» в понимании Гринспена — прежде всего отмена ЗГС. Как говорится, «процесс пошел». Естественно, первым банком, получившим в 1990 году от ФРС право на инвестиционную деятельность в объеме до 10% валового дохода, был «родной» банк J. P. Morgan. Этот подарок Гринспена позволил банку резко укрепить свои позиции среди других и за счет других банков Уолл-стрит. J.P. Morgan через инвестиционные операции с большим аппетитом стал проглатывать своих конкурентов: Chemical Bank (в 1991 году), Chase Manhattan (1995), First Chicago (1995), Great Western Bank (1997), Bank One (2004) и др.

К декабрю 1996 года планка разрешенной собственной инвестиционной деятельности для банков была по инициативе Гринспена поднята до 25%. Уже в августе 1997-го первая банковская структура Bankers Trust поглотила брокерскую компанию Alex, Brown & Co. Позже она сама была поглощена Deutsche Bank. Разрушение стены между различными видами финансовых услуг на Уолл-стрит пошло полным ходом. Некоторое время сохранялся лишь запрет на вхождение банков в страховую деятельность. Однако после поглощения в 1997 году страховой компанией Travelers инвестиционного банка Solomon Brothers и последовавшего на следующий год поглощения Сiticorp (материнская компания Citibank) за 70 млрд. долларов самого Travelers, закон Гласса—Стигала, хоть как-то сдерживавший аппетиты финансовых конгломератов, де-факто прекратил существование. Теперь оставалось исторически важный закон устранить де-юре. 4 ноября 1999 года, в преддверии взрыва очередного пузыря на рынке акций, после 25 лет борьбы за отмену закона Гласса-Стиголла лоббисты и их спонсоры праздновали победу.

Президент-демократ Клинтон подписал закон о финансовой модернизации (Financial Modernization Act). Его еще называют законом Грамма-Лича-Блайли — по фамилиям его авторов (Gramm-Leach-Bliley Act или сокращенно GLB Act). Закон Гласса-Стиголла, прожив на белом свете 66 лет, скончался. А вернее, был убит алчными банкстерами. В многочисленных речах, сопровождавших принятие закона, банкстеры цинично рисовали радужную перспективу для американских обывателей, которые теперь будут экономить время и деньги, получая все финансовые услуги «из одного окна». О катастрофических рисках такого совмещения скромно умалчивалось.

ПОСЛЕДСТВИЯ ОТМЕНЫ ЗАКОНА ГЛАССА-СТИГОЛЛА

Фактически 4 ноября 1999 года была заложена мина под финансовую систему США. И эта мина взорвалась менее чем через десятилетие. Речь идет о финансовом кризисе, который начался в 2008 году. Американская Комиссия по расследованию финансового кризиса под председательством Фила Ангелидеса опубликовала результаты изучения причин финансового краха 2008 года. В докладе Ангелидеса сделан вывод, что основная причина кризиса коренится в стремлении на протяжении последних трех десятилетий избавиться от мер по защите граждан, созданных Франклином Рузвельтом в середине двадцатого века, включая закон Гласса-Стиголла. Названо имя главного инициатора разрушения механизмов регулирования – это бывший председатель ФРС Алан Гринспен. Комиссия выделила две инициативы Уолл-стрита, способствовавших финансовому краху. Одна из них — принятие в 2000 году Закона о модернизации товарных фьючерсов (CFMA), легализовавший внебиржевую торговлю деривативами (номинальная стоимость которых сразу же выросла до триллионов долларов). Другая – описанная нами выше ликвидация в ноябре 1999 г. остатков ЗГС. Отмена ЗГС привела к безудержным спекуляциям банков Уолл-стрит, надуванию «пузырей» на финансовых рынках и рынке недвижимости. Первые признаки схлопывания «пузырей» обозначились еще в 2007 году. А в 2008 году кризис перешел в острую фазу, которая сопровождалась банкротствами многих банковских и финансовых гигантов. Самый крупный из них – «Леман Бразерс».

Доклад Ангелидеса критикует ведущих деятелей Уолл-стрита, включая председателя ФРС Бена Бернанке, бывшего председателя Федерального резервного банка Нью-Йорка и позднее министра финансов Обамы Тимоти Гейтнера, министра финансов Буша Хэнка Полсона за меры по «спасению» инвестиционных банков, которые и привели к кризису в результате спекулятивных игр. Первая финансовая помощь была оказана 16 марта 2008 банку Bear Stearns. Известный оппозиционный политический деятель США Линдон Ларуш квалифицировал тогда ее как нарушение Чрезвычайного закона о банках 1933 года, ограничивающего помощь правительства коммерческим банкам и исключающего инвестиционные учреждения. 24 июля 2008 года Полсон оказал помощь ипотечным агентствам Fannie Mae и Freddie Mac. Выходящий под эгидой Линдона Ларуша журнал EIR писал тогда, что это уловка для того, чтобы направить еще больше средств банкам, накопившим ценные бумаги, обеспеченные закладными.

25 сентября 2008 года Полсон «продавил» через Конгресс Программу выкупа проблемных активов (TARP). Тогда Ларуш предупреждал: «Не было случая в истории, чтобы какое-то правительство выкупало пустые бумажки иностранных инвесторов. Полсон заставляет американских налогоплательщиков спасать своих английских и европейских друзей. Это преступно и неконституционно». Палата представителей проголосовала против этой помощи 29 сентября 2008 года, а Обама, тогда кандидат в президенты, ее поддержал. 3 октября 2008 года Палата представителей под давлением одобрила эту программу, конгрессменам тогда заявили, что если ее не принять, произойдет катастрофа и придется вводить военное положение. Выступая по LPAC-TV 26 января 2011 года, Ларуш заявил: «Доклад комиссии по 2008-му году воспринимается многими политиками и экспертами как альтернатива Обаме. Комиссия сделала вывод, что в помощи не было нужды. Не было такой нужды при Буше, не было ее и при Обаме. Мы разрушили возможность поддерживать население Земного шара. Планета на грани геноцида. Но остается возможность ее спасти. И сделать это без США невозможно. Если восстановить закон Гласса-Стиголла, можно очистить систему от 17 триллионов мусорных бумаг. И можно подтолкнуть этот процесс в Европе и других регионах.

БОРЬБА ЗА ВОССТАНОВЛЕНИЕ ЗАКОНА ГЛАССА-СТИГОЛЛА

Финансовый кризис в США и в мире резко усилил критику в адрес банков. В рядах критиков сегодня находится сам президент страны Б. Обама. СМИ полагают, что принятый после финансового кризиса 2008-2009 гг. обширный закон Франка-Додда о финансовой реформе не был бы принят без поддержки со стороны Б. Обамы. Некоторые из тех, кто в свое время добивались демонтажа ЗГС, сегодня неожиданно оказались в стане сторонников его восстановления. Среди них, например, бывший министр финансов в кабинете Буша мл. Х. Саммерс. Во главе сторонников возрождения «стены» между коммерческими и инвестиционными банками стоит упоминавшийся выше ветеран банковского мира (бывший председатель ФРС) Пол Волкер. Из более «молодых» бывших руководителей ФРС можно упомянуть Томаса Хёнига. В свое время он был председателем Федерального резервного банка Канзас-Сити, а в настоящее время занимает пост заместителя Федеральной корпорации страхования банковских вкладов. В интервью 10 мая 2013 г. английскому Central Banking Journal он вновь подтвердил свою позиции в отношении восстановления закона Гласса-Стиголла и завил, что полное разделение банковской и инвестиционной деятельности «должно быть оформлено юридически». В связи с причинами мирового финансового кризиса Хёниг заметил, что «с отменой разделения инвестиционной и коммерческой банковской деятельности государственная поддержка распространилась на брокерскую деятельность, торговые операции, и так далее».

Конечно, в критике банков со стороны Обамы и ряда других видных государственных деятелей (действующих и бывших) много политической риторики и даже лукавства. Так, упомянутый закон Франка-Додда (полное его название: «О реформе Уолл-стрита и защите потребителей»; документ объемом более тысячи страниц) так и не решил ключевой проблемы — отделения депозитно-кредитной деятельности от инвестиционной и страховой деятельности американских банков. Л. Ларуш назвал закон Франка-Додда «бесполезной, половинчатой мерой». При всей справедливости подобного рода оценок, следует признать: в США создается благоприятная атмосфера для тех политиков, кто действительно желают восстановления ЗГС. Было уже несколько попыток принятия в Конгрессе США законов, наводящих порядок в банковской системе страны в духе ЗГС. Вот наиболее важные из них.

В начале 2010 года сенаторы Мария Кантуэлл (демократ от штата Вашингтон) и Джон Маккейн (республиканец от Аризоны) предложили поправки к закону Франка-Додда, фактически восстанавливающие основные положения ЗГС (при этом, тот же Маккейн в своё время аплодировал отмене закона Гласса-Стиголла -прим. ред.). Поправка не получила необходимой поддержки.

В апреле 2011 года член Палаты представителей США Марси Каптур (демократ от штата Огайо) повторно внесла на рассмотрение законопроект по восстановлению закона Гласса-Стиголла под названием H.R. 1489 – предложение «отозвать некоторые положения закона Грэма-Лич-Блайли и восстановить разделение между коммерческой банковской деятельностью и операциями с ценными бумагами, как это было предусмотрено Законом о банках 1933 года, получившем название закона Гласса-Стиголла, а также в других целях». Соавторы законопроекта — Уолтер Джонс-младший (республиканец от Северной Каролины); Джеймс Моран (демократ от Виргинии). К моменту истечения 112-го конгресса авторам законопроекта удалось получить поддержку от 84 членов нижней палаты. С началом работы 113-го конгресса М. Каптур и У. Джонс вновь внесли законопроект (H.R. 129) о восстановлении ЗГС. На сегодняшний день (май 2013 г.) поддержку законопроекту оказывают 62 конгрессмена.

Понимание необходимости разделения банковских операций в духе ЗГС растет и в верхней палате американского парламента – Сенате. А ведь влияние банкстеров на верхнюю палату традиционно является гораздо более сильным. Мы в начале статьи уже упомянули, что сенатор Том Харкин (демократ, Айова) внес 16 мая 2013 года в Сенат США Законопроект № 985 (SB 985) о восстановлении закона Гласса-Стиголла. Поддержку столичным политикам оказывают общественные активисты и парламентарии многих штатов. Законопроект Т. Харкина был зарегистрирован одновременно с внесением в законодательных собраниях двух штатов (Делавер и Иллинойс) проектов резолюций, призывающих представителей этих штатов в Конгрессе поддержать восстановление закона Гласса-Стиголла. Перед этим аналогичные резолюции были уже внесены в законодательных собраниях 18 штатов. Уже упоминавшийся нами американский общественный деятель, политик и экономист Линдон Ларуш поздравил члена Сената США Харкина с внесением законопроекта SB 985 вопреки массированному давлению со стороны Белого дома и руководства Сената. Ларуш заявил: «Это очень важный шаг. Очевидно, он будет иметь серьезные последствия. Удалось преодолеть сопротивление этой инициативе. Дело приобретает другой оборот. Меняется повестка дня. Несмотря на все усилия не допустить внесения этого законопроекта на рассмотрение, сенатору Харкину удалось настоять на своем. Это еще не победа, но знак, что ситуация не так безнадежна, как предполагали противники закона Гласса-Стиголла».

ЗАКОН ГЛАССА-СТОГОЛЛА В ГЛОБАЛЬНОМ КОНТЕКСТЕ

Очевидно, что восстановление ЗГС не является сугубо внутренним делом США. Оно отразилось бы благоприятно на глобальной финансовой и экономической ситуации. Во-первых, потому, что снизилась бы вероятность возникновения в США новых кризисов, которые в условиях нынешней глобализации из американского эпицентра немедленно распространяются по всему миру. Во-вторых, потому, что принятие в США закона о разделении коммерческих и инвестиционных банков могло бы подвигнуть и другие страны на принятие аналогичных законов.

Следует сказать, что смешение (совмещение) депозитно-кредитной и инвестиционной деятельности характерно не только для банков США. Когда-то для Европы эта тема не была актуальной в силу гораздо меньшей степени развития фондовых рынков и соответственно меньшей вовлеченности европейских банков в высоко рисковый инвестиционный бизнес. Европа никогда не имела аналогов закона Гласса-Стиголла. Сегодня совмещение депозитно-кредитных и инвестиционных операций стало также присуще европейской банковской системе. Процесс универсализации банков сегодня сильно продвинулся в Европе. Лишь немногие политики и экономисты Европы понимают, насколько мощной является эта «мина», которая может взорвать Европейский союз. В Европе последняя инициатива в пользу разделения банковской деятельности была выдвинута региональным советом Тосканы, принявшим резолюцию под названием «Банковская и правовая реформа в духе закона Гласса-Стиголла». А такие институты, как Еврокомиссия, Европарламент и Европейский центральный банк поглощены борьбой с долговым кризисом, практически не обсуждая риски создания банковских конгломератов.

Что касается России, то у нас сегодня проблема отделения депозитно-кредитных операций от инвестиционной и иной деятельности практически никем не обсуждается. Мы еще на эти «грабли» не наступали и не понимаем, насколько большую шишку можем набить. В целом у меня создается впечатление, что наши власти даже поощряют смешение «в одном флаконе», называемом «банк» депозитных операций и чисто спекулятивных финансовых операций. Делается это под флагом создания «универсальных» банков, финансовых «супермаркетов», повышения качества обслуживания клиентов (получение всех финансовых услуг «из одного окна»). В течение последних месяцев регулярно обсуждался вопрос о том, что нам в России нужен финансовый мегарегулятор. Как известно, таковым был определен Центральный банк. Интересно, что при этом в качестве главного аргумента в пользу создания мегарегулятора и назначения таковым ЦБ был следующий. Главным финансовым институтом в России сегодня стал коммерческий банк. При этом коммерческие банки постепенно превращаются в многопрофильные банковские холдинги, совмещающие такие виды операций, как депозитные, кредитные, инвестиционные, лизинговые, страховые и даже пенсионные. Понятно, что осуществлять контроль за деятельностью такой многоголовой финансовой гидры разным организациям сложно. Поэтому, мол, и необходим единый мегарегулятор. Удивительно, но почти никто даже из оппонентов идеи финансового мегарегулятора не поставил под сомнение соединение разных видов операций в рамках одной организации, которая по традиции называется «банком».

На уровне саммитов G-7, G-8, G-20 и других глобальных форумов, где постоянно обсуждаются вопросы повышения финансовой устойчивости и реформирования мировой финансовой системы, проблема разделения депозитно-кредитной и инвестиционной деятельности банков затрагивается очень осторожно и дозировано. Вместе с тем специалисты понимают, что без решения этой кардинальной проблемы все разговоры о финансовой устойчивости в мире превращаются в пустую болтовню.

Источник — http://communitarian.ru/

Комментарий Редакции: Кризисы правда от принятия закона Гласса-Стиголла никуда не исчезнут, так как под сомнение надо ставить не возможность одному банку вести депозитную и инвестиционную деятельность, а банковскую систему как таковую. Кредитование под процент — как таковое.

Нельзя и не сказать, о прибавочной стоимости, которая вообще является корнем всех проблем. Но до этого западные экономисты конечно не дойдут. Так что, принятие данного закона, конечно может снизить риски возникновения всепоглощающих кризисов когда капиталистические экономики будут попросту обваливаться в бездну… Но сами кризисы никуда не исчезнут.